ກົດໝາຍ

ວ່າດ້ວຍອາກອນຊົມໃຊ້

ພາກທີ I

ບົດບັນຍັດທົ່ວໄປ

ມາດຕາ 1 ຈຸດປະສົງ

ກົດໝາຍສະບັບນີ້ ກໍານົດ ຫຼັກການ, ລະບຽບການ, ວິທີການ ແລະ ມາດຕະການ ກ່ຽວກັບການຄຸ້ມຄອງ ແລະ ຕິດຕາມ ກວດກາວຽກງານອາກອນຊົມໃຊ້ ເພື່ອໃຫ້ວຽກງານດັ່ງກ່າວມີປະສິດທິພາບ ແລະ ປະສິດທິຜົນ ແນໃສ່ເກັບລາຍຮັບ ແລະ ມອບພັນທະ ເຂົ້າງົບປະມານແຫ່ງລັດ ໃຫ້ຖືກຕ້ອງ ແລະ ຄົບຖ້ວນ, ດັດສົມການຊົມໃຊ້ໃນສັງຄົມ, ປົກປ້ອງສຸຂະພາບຂອງພົນລະເມືອງ ແລະ ປົກປັກຮັກສາສິ່ງແວດລ້ອມ, ສ້າງເງື່ອນໄຂໃຫ້ແກ່ການເຊື່ອມໂຍງ ເຂົ້າກັບພາກພື້ນ ແລະ ສາກົນ, ປະກອບສ່ວນເຂົ້າໃນການພັດທະນາເສດຖະກິດ-ສັງຄົມ ຂອງຊາດ.

ມາດຕາ 2 ອາກອນຊົມໃຊ້

ອາກອນຊົມໃຊ້ ແມ່ນ ພັນທະເປັນເງິນ ທີ່ເກັບຈາກ ການຊົມໃຊ້ບາງປະເພດ ສິນຄ້າ ທີ່ນໍາເຂົ້າ ຫຼື ຜະລິດພາຍໃນ ແລະ ການບໍລິການ ຂອງບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ຢູ່ພາຍໃນປະເທດ.

ມາດຕາ 3 ການອະທິບາຍຄໍາສັບ

ຄໍາສັບທີ່ນໍາໃຊ້ໃນກົດໝາຍສະບັບນີ້ ມີຄວາມໝາຍ ດັ່ງນີ້:

- ສິນຄ້າ ໝາຍເຖິງ ຜະລິດຕະພັນທີ່ມີຕົວຕົນ ຫຼື ບໍ່ມີຕົວຕົນ ຊຶ່ງສາມາດເຄື່ອນຍ້າຍໄດ້ ຫຼື ບໍ່ສາມາດເຄື່ອນຍ້າຍໄດ້ ລວມທັງຊັບສົມບັດຄົງທີ່, ກະແສໄຟຟ້າ, ອາຍແກັສ, ພະລັງງານ ແລະ ຊັບສົມບັດອື່ນ ທີ່ໃຊ້ເຂົ້າໃນການຜະລິດ, ການຂາຍ, ການແລກປ່ຽນ ແລະ ການບໍລິການ;

- ການນໍາເຂົ້າ ໝາຍເຖິງ ການນໍາເອົາສິນຄ້າຈາກຕ່າງປະເທດເຂົ້າມາ ສປປ ລາວ ລວມທັງການນໍາເຂົ້າສິນຄ້າ ຈາກເຂດເສດຖະກິດພິເສດ;

- ການສະໜອງສິນຄ້າ ໝາຍເຖິງ ການມອບ, ການໂອນສິດຊົມໃຊ້ສິນຄ້າ ໃຫ້ແກ່ຜູ້ອື່ນ ໂດຍໄດ້ຮັບ ຄ່າຕອບແທນເປັນເງິນ ຫຼື ຜົນປະໂຫຍດອື່ນ ລວມທັງການໃຫ້ລ້າ ແລະ ການຊົມໃຊ້ດ້ວຍຕົນເອງ;

- ການສະໜອງການບໍລິການ ໝາຍເຖິງ ການເຄື່ອນໄຫວທຸລະກິດທີ່ເປັນການສະໜອງແຮງງານໃຫ້ແກ່ຜູ້ຊື້ການບໍລິການ ຫຼື ຜູ້ອື່ນ ຊຶ່ງອາດມີ ວັດຖູປະກອນ ແລະ ພາຫະນະຮັບໃຊ້ ໂດຍໄດ້ຮັບຄ່າຕອບແທນເປັນເງິນ ຫຼື ຜົນປະໂຫຍດອື່ນ ລວມທັງການໃຫ້ລ້າ ແລະ ການຊົມໃຊ້ດ້ວຍຕົນເອງ;

- ຜູ້ມີພູມລໍາເນົາ ໝາຍເຖິງ ຜູ້ທໍາມາຫາກິນ ຫຼື ດໍາເນີນທຸລະກິດ ທີ່ດໍາລົງຊີວິດ ແລະ ມີທີ່ຢູ່ຖາວອນ ຢູ່ ສປປ ລາວ;

- ຜູ້ບໍ່ມີພູມລໍາເນົາ ໝາຍເຖິງ ຜູ້ທໍາມາຫາກິນ ຫຼື ດໍາເນີນທຸລະກິດ ຢູ່ ສປປ ລາວ ແຕ່ບໍ່ດໍາລົງຊີວິດ ແລະ ບໍ່ມີທີ່ຢູ່ຖາວອນ;

- ຍານພາຫະນະ ໝາຍເຖິງ ລົດຈັກ, ລົດໃຫຍ່, ລົດຂົນສົ່ງ, ລົດໄຟ, ເຮືອ, ເຮືອບິນ ແລະ ວັດຖຸ ຫຼື ສິ່ງປະດິດທີ່ບໍ່ແມ່ນສິ່ງທີ່ມີຊີວິດ, ສາມາດເຄື່ອນຍ້າຍຂົນສົ່ງໄດ້ ຊຶ່ງມະນຸດເປັນຜູ້ສ້າງຂຶ້ນ;

- ລົດຈັກ ໝາຍເຖິງ ຍານພາຫະນະທີ່ຂັບເຄື່ອນດ້ວຍ ສອງລໍ້ ຫາ ສາມລໍ້ ຊຶ່ງແລ່ນດ້ວຍເຄື່ອງຈັກ ທີ່ນໍາໃຊ້ພະລັງງານເຊື້ອໄຟ ຫຼື ພະລັງງານສະອາດ;

- ລົດໃຫຍ່ ໝາຍເຖິງ ຍານພາຫະນະທີ່ຂັບເຄື່ອນດ້ວຍ ສີ່ລໍ້ ຂຶ້ນໄປ ຊຶ່ງແລ່ນດ້ວຍເຄື່ອງຈັກ ທີ່ນໍາໃຊ້ພະລັງງານເຊື້ອໄຟ ຫຼື ພະລັງງານສະອາດ ເປັນຕົ້ນ ລົດເກັງ, ລົດກະບະ, ລົດຕູ້, ລົດຂົນສົ່ງ, ລົດຈັກສີ່ລໍ້-ATV, ລົດໂກຄາດ, ລົດກ໊ອຟ, ລົດຮັບໃຊ້ສະໜາມກ໊ອຟ, ລົດຮັບໃຊ້ສະເພາະຢູ່ໃນສະຖານທີ່ທ່ອງທ່ຽວ, ລົດຕູ້ແຊເຢັນ, ລົດຫົວລາກ, ລົດຫາງລາກ, ລົດເຄິ່ງຫາງລາກ, ລົດບັນທຸກ ຂອງແຫຼວ ຫຼື ອາຍແກັດ ຫຼື ຊີມັງຜົງ, ລົດບັນທຸກນໍ້າມັນ, ລົດນໍ້າ, ລົດເຄຣນ, ລົດຟ໊ອກລິບ, ລົດໂມ້ຊີມັງ, ລົດດູດວິດ, ລົດສີດຊີມັງ, ລົດສີດພົ່ນທຸກຊະນິດ ແລະ ລົດເຮືອນເຄື່ອນທີ່;

- ລົດຂົນສົ່ງຂະໜາດນ້ອຍ ໝາຍເຖິງ ລົດຂົນສົ່ງຜູ້ໂດຍສານ ຊຶ່ງມີບ່ອນນັ່ງທັງໝົດບໍ່ເກີນ ເກົ້າຄົນ ແລະ ລົດຂົນສົ່ງສິນຄ້າ ຊຶ່ງມີນໍ້າໜັກທັງໝົດ ບໍ່ເກີນ ສາມໂຕນເຄິ່ງ;

- ລົດຂົນສົ່ງຂະໜາດກາງ ໝາຍເຖິງ ລົດຂົນສົ່ງຜູ້ໂດຍສານ ຊຶ່ງມີບ່ອນນັ່ງແຕ່ ສິບ ຫາ ສາມສິບຫ້າ ຄົນ ແລະ ລົດຂົນສົ່ງສິນຄ້າ ຊຶ່ງມີນ້ຳໜັກເກີນ ສາມໂຕນເຄິ່ງ ຫາ ສິບຫ້າໂຕນ;

- ລົດຂົນສົ່ງຂະໜາດໃຫຍ່ ໝາຍເຖິງ ລົດຂົນສົ່ງຜູ້ໂດຍສານ ຊຶ່ງມີບ່ອນນັ່ງທັງໝົດແຕ່ ສາມສິບຫົກ ຄົນຂຶ້ນໄປ ແລະ ລົດຂົນສົ່ງສິນຄ້າ ຊຶ່ງມີນ້ຳໜັກເກີນ ສິບຫ້າໂຕນຂຶ້ນໄປ;

- ພະລັງງານເຊື້ອໄຟ ໝາຍເຖິງ ນໍ້າມັນເຊື້ອໄຟທຸກຊະນິດ, ອາຍແກັສ ແລະ ສິ່ງອື່ນ ທີ່ພາໃຫ້ເຄື່ອງຈັກເກີດຄວາມແຮງດ້ວຍການນຳໃຊ້ພະລັງງານທີ່ເປັນທາດແຫຼວ;

- ພະລັງງານສະອາດ ໝາຍເຖິງ ພະລັງງານໄຟຟ້າ, ພະລັງງານແສງຕາເວັນ, ພະລັງງານລົມ ແລະ ພະລັງງານທົດແທນອື່ນ ທີ່ບໍ່ສົ່ງຜົນກະທົບຕໍ່ສິ່ງແວດລ້ອມ ແລະ ສັງຄົມ;

- ຍານພາຫະນະທີ່ນຳໃຊ້ພະລັງງານສະອາດ ໝາຍເຖິງ ຍານພາຫະນະທີ່ອອກແບບສະເພາະທີ່ນໍາໃຊ້ພະລັງງານສະອາດໂດຍກົງ ຊຶ່ງບໍ່ລວມເອົາຍານພາຫະນະທີ່ນຳໃຊ້ພະລັງງານ ສອງລະບົບ ເປັນຕົ້ນ ນ້ຳມັນເຊື້ອໄຟ ແລະ ພະລັງງານທົດແທນອື່ນ (ລະບົບຮາຍບຣິດ - Hybrid, ລະບົບໄຮໂດຣເຈນ- Hydrogen);

- ລົດກົນຈັກໜັກ ໝາຍເຖິງ ລົດດຸດ, ລົດໂລ, ລົດຈົກ, ລົດຕັກ, ລົດເກດ, ລົດຕອກເສົາເຂັມ ແລະ ລົດກົນຈັກໜັກອື່ນ;

- ກົນຈັກຮັບໃຊ້ສະເພາະການຜະລິດກະສິກໍາ ໝາຍເຖິງ ລົດໄຖ, ລົດຄາດ, ລົດປັກດຳ, ລົດກ່ຽວ, ລົດຫວ່ານ, ລົດຢອດເມັດ ຫຼື ຢອດລຳ ແລະ ກົນຈັກອື່ນທີ່ຄ້າຍຄຽງ ຊຶ່ງບໍ່ລວມລົດຂົນສົ່ງຜົນຜະລິດກະສິກຳ;

- ເຄື່ອງດື່ມສໍາເລັດຮູບ ໝາຍເຖິງ ຜະລິດຕະພັນ ທີ່ໄດ້ຜ່ານການປຸງແຕ່ງ, ການຫຸ້ມຫໍ່ ແລະ ຕິດສະຫຼາກ ຕົ້ນຕໍ ແມ່ນເພື່ອໃຊ້ເຂົ້າໃນການເສີມສ້າງບາງຈຸລັງໃນຮ່າງກາຍ ແຕ່ບໍ່ໄດ້ນໍາໃຊ້ ເພື່ອປ້ອງກັນ ແລະ ປິ່ນປົວພະຍາດ;

- ເຄື່ອງດື່ມອື່ນທີ່ຄ້າຍຄຽງ ໝາຍເຖິງ ເຄື່ອງດື່ມທີ່ມີຄຸນລັກສະນະສະເພາະພື້ນຖານ ທີ່ຄືກັນ ຫຼື ຄ້າຍຄືກັນກັບເຄື່ອງດື່ມສໍາເລັດຮູບທີ່ຜະລິດໃນ ສປປ ລາວ ເປັນຕົ້ນ ການນໍາໃຊ້, ຄຸນນະພາບ, ສ່ວນປະກອບ;

- ຜະລິດຕະພັນເຄື່ອງສໍາອາງ ໝາຍເຖິງ ສິ່ງປຸງແຕ່ງໃດໜຶ່ງທີ່ໃຊ້ ທາ, ນວດ, ຂັດ, ສີດພົ່ນໃສ່ພາກສ່ວນໃດໜຶ່ງຂອງຮ່າງກາຍ ເຊັ່ນ ຜິວໜັງ, ຜົມ, ແຂ້ວ, ເລັບ, ປາກ ເພື່ອທໍາຄວາມສະອາດ, ເຮັດໃຫ້ກິ່ນຫອມ ແລະ ສວຍງາມ;

- ອຸປະກອນເສີມຄວາມງາມ ໝາຍເຖິງ ເຄື່ອງມືການແພດທີ່ເປັນເຄື່ອງໃຊ້, ເຄື່ອງຈັກ, ວັດຖຸໃນສະ ພາບແຫຼວ, ແຂງ, ເປັນອາຍ, ເປັນແສງ ທີ່ໃຊ້ໃນການບົ່ງມະຕິ ຫຼື ໃຊ້ໃນການສັນຍະກໍາຮ່າງກາຍຂອງຄົນ;

- ນໍ້າມັນເຊື້ອໄຟ ໝາຍເຖິງ ນໍ້າມັນແອັດຊັັງ, ນໍ້າມັນກາຊວນ, ນໍ້າມັນກາດເຮືອບິນ, ນໍ້າມັນກາດໄຕ, ນໍ້າມັນເຕົາ, ນໍ້າມັນເຊື້ອໄຟຊີວະພາບ ແລະ ນໍ້າມັນເຊື້ອໄຟອື່ນ ຕາມການກໍານົດຂອງອົງການຄຸ້ມຄອງທຸລະກິດນໍ້າມັນເຊື້ອໄຟ;

- ຊິ້ນສ່ວນປະກອບພາຫະນະ ໝາຍເຖິງ ຊິ້ນສ່ວນທີ່ຈໍາເປັນພື້ນຖານ ເພື່ອຮັບປະກັນມາດຕະຖານດ້ານເຕັກນິກຂອງພາຫະນະ ແຕ່ບໍ່ລວມເອົາຊິ້້ນສ່ວນປະກອບສໍາລັບຕົບແຕ່ງຄວາມສວຍງາມ ຫຼື ຄວາມບັນເທີງ ຫຼື ເພື່ອຈຸດປະສົງອື່ນ;

- ເຄື່ອງອາໄຫຼ່ປ່ຽນຖ່າຍພາຫະນະ ໝາຍເຖິງ ເຄື່ອງອາໄຫຼ່ ທີ່ຈໍາເປັນພື້ນຖານ ເພື່ອຮັບປະກັນມາດຕະຖານດ້ານເຕັກນິກຂອງພາຫະນະ;

- ຊີບີຢູ (Completely Built Unit-CBU) ໝາຍເຖິງ ພາຫະນະເປັນຄັນສໍາເລັດຮູບ ທີ່ສາ ມາດຈໍາໜ່າຍໃຫ້ຜູ້ຊົມໃຊ້ໄດ້ເລີຍ;

- ຊີເຄດີ (Completely Knocked Down-CKD) ໝາຍເຖິງ ຊິ້ນສ່ວນປະກອບພາຫະນະເປັນຊຸດຄັນຄົບຖ້ວນ ເພື່ອມາປະກອບເປັນຄັນ ແລ້ວຈຶ່ງຈໍາໜ່າຍໃຫ້ຜູ້ຊົມໃຊ້;

- ໄອເຄດີ (Incompletely Knocked Down-IKD) ໝາຍເຖິງ ຊິ້ນສ່ວນປະກອບພາຫະນະເປັນຊຸດຄັນບໍ່ຄົບຖ້ວນ ເພື່ອມາປະກອບໃສ່ກັບຊິ້ນສ່ວນຜະລິດພາຍໃນປະເທດ ໃຫ້ເປັນພາຫະນະສໍາເລັດຮູບ ແລະ ສາ ມາດຈໍາໜ່າຍໃຫ້ຜູ້ຊົມໃຊ້ໄດ້;

- ເຄື່ອງຕົບແຕ່ງພາຫະນະ ໝາຍເຖິງ ອຸປະກອນ ຫຼື ຊິ້ນສ່ວນປະກອບເພີ່ມເຕີມ ເພື່ອຈຸດປະສົງຂອງຄວາມສວຍງາມ, ຄວາມບັນເທີງ ຫຼື ຈຸດປະສົງອື່ນ ທີ່ບໍ່ເປັນພື້ນຖານເພື່ອຮັບປະກັນດ້ານເຕັກນິກຂອງພາຫະນະ;

- ອາກອນເດັດຖານ ໝາຍເຖິງ ອາກອນທີ່ເກັບເປັນຈໍານວນເງິນຕໍ່ຫົວໜ່ວຍໃດໜຶ່ງ ທີ່ບໍ່ແມ່ນການກໍານົດເປັນອັດຕາສ່ວນຮ້ອຍ;

- ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ໝາຍເຖິງ ພະນັກງານສ່ວຍສາອາກອນ ທີ່ຖືກແຕ່ງຕັ້ງໃຫ້ເຄື່ອນໄຫວ ຫຼື ປະຕິບັດໜ້າທີ່ ຢູ່ສະຖານທີ່ສະເພາະ ຫຼື ວຽກງານສະເພາະກິດໃດໜຶ່ງ ແລະ ມີຖານະເປັນເຈົ້າໜ້າທີ່ສືບສວນ-ສອບສວນ.

ມາດຕາ 4 ນະໂຍບາຍຂອງລັດກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້

ລັດ ວາງນະໂຍບາຍກ່ຽວກັບອາກອນຊົມໃຊ້ ເພື່ອດັດສົມການຊົມໃຊ້ສິນຄ້າ ແລະ ການບໍລິການ ຂອງສັງຄົມ, ປົກປ້ອງສຸຂະພາບຂອງພົນລະເມືອງ, ປົກປັກຮັກສາສິ່ງແວດລ້ອມ ແລະ ປະກອບສ່ວນພັດທະນາເສດຖະ ກິດ-ສັງຄົມ ຂອງຊາດ.

ລັດ ສ້າງເງື່ອນໄຂ ແລະ ອໍານວຍຄວາມສະດວກ ໃຫ້ແກ່ການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ດ້ວຍການປະກອບບຸກຄະລາກອນ, ສະໜອງງົບປະມານ, ໂຄງລ່າງພື້ນຖານ, ພາຫະນະ ແລະ ອຸປະກອນຮັບໃຊ້, ພັດທະນາລະບົບການແຈ້ງເສຍ, ການມອບ ແລະ ການຈັດເກັບອາກອນຊົມໃຊ້ ໃຫ້ມີຄວາມສະດວກ, ທັນສະໄໝ ໂດຍສອດຄ່ອງກັບສະພາບເສດຖະກິດ-ສັງຄົມ ໃນແຕ່ລະໄລຍະ.

ລັດ ສ້າງສະພາບແວດລ້ອມທີ່ດີ ໃຫ້ແກ່ຜູ້ດໍາເນີນທຸລະກິດ ໃນການເສຍອາກອນຊົມໃຊ້.

ມາດຕາ 5 ຫຼັກການກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້

ໃນການເຄື່ອນໄຫວວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ປະຕິບັດຕາມຫຼັກການ ດັ່ງນີ້:

- ສອດຄ່ອງກັບ ແນວທາງ, ນະໂຍບາຍ, ກົດໝາຍ ແລະ ແຜນພັດທະນາເສດຖະກິດ-ສັງຄົມແຫ່ງຊາດ;

- ເກັບລາຍຮັບເຂົ້າງົບປະມານແຫ່ງລັດ ຢ່າງລວມສູນ ແລະ ເປັນເອກະພາບໃນຂອບເຂດທົ່ວປະເທດ;

- ມີຄວາມຍຸຕິທໍາ, ຖືກຕ້ອງ, ຄົບຖ້ວນ, ວ່ອງໄວ, ໂປ່ງໃສ ແລະ ສາມາດກວດສອບໄດ້;

- ອຳນວຍຄວາມສະດວກ ໃຫ້ຜູ້ເສຍອາກອນຊົມໃຊ້ ຢ່າງສະເໝີພາບ ຕາມກົດໝາຍ;

- ປະສານສົມທົບກັບກະຊວງ, ອົງການ, ຂະແໜງການອື່ນ ແລະ ອົງການປົກຄອງທ້ອງຖິ່ນທີ່ກ່ຽວຂ້ອງ.

ມາດຕາ 6 ພັນທະກ່ຽວກັບອາກອນຊົມໃຊ້

ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ທັງພາຍໃນ ແລະ ຕ່າງປະເທດ ທີ່ຊົມໃຊ້ບາງປະເພດສິນຄ້າ ແລະ ການບໍລິການ ຢູ່ ສປປ ລາວ ລ້ວນແຕ່ມີພັນທະເສຍອາກອນຊົມໃຊ້ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້.

ມາດຕາ 7 ຂອບເຂດການນໍາໃຊ້ກົດໝາຍ

ກົດໝາຍສະບັບນີ້ ນໍາໃຊ້ສໍາລັບ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ທັງພາຍໃນ ແລະ ຕ່າງປະເທດ ທີ່ຊົມໃຊ້ບາງປະເພດ ສິນຄ້າ ແລະ ການບໍລິການ ຢູ່ ສປປ ລາວ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້.

ມາດຕາ 8 ການຮ່ວມມືສາກົນ

ລັດ ສົ່ງເສີມການພົວພັນຮ່ວມມືກັບຕ່າງປະເທດ, ພາກພື້ນ ແລະ ສາກົນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ດ້ວຍການແລກປ່ຽນບົດຮຽນ ທາງດ້ານເຕັກນິກ, ວິຊາການ, ຂໍ້ມູນ ຂ່າວສານ, ພັດທະນາຊັບພະຍາກອນມະນຸດແລະ ດ້ານອື່ນ ເພື່ອພັດທະນາວຽກງານດັ່ງກ່າວ, ປະຕິບັດຕາມ ສົນທິສັນຍາ ແລະ ສັນຍາສາກົນ ທີ່ ສປປ ລາວ ເປັນພາຄີ.

ພາກທີ II

ການເກັບ ແລະ ການຄິດໄລ່ ອາກອນຊົມໃຊ້

ໝວດທີ 1

ການເກັບອາກອນຊົມໃຊ້

ມາດຕາ 9 ການເກັບອາກອນຊົມໃຊ້

ການເກັບອາກອນຊົມໃຊ້ ແມ່ນ ການເກັບອາກອນຈາກ ການຊົມໃຊ້ບາງປະເພດສິນຄ້າ ທີ່ນໍາເຂົ້າ ຫຼື ຜະລິດພາຍໃນ ຫຼື ການບໍລິການ ຂອງບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ຢູ່ພາຍໃນປະເທດ ຕາມອັດຕາທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້.

ມາດຕາ 10 ຜູ້ມອບອາກອນຊົມໃຊ້

ຜູ້ມອບອາກອນຊົມໃຊ້ ມີ ດັ່ງນີ້:

- ຜູ້ນໍາເຂົ້າສິນຄ້າ;

- ຜູ້ຜະລິດສິນຄ້າ;

- ຜູ້ສະໜອງການບໍລິການ;

- ຜູ້ຊື້ບໍລິການຈາກຜູ້ບໍ່ມີພູມລໍາເນົາ.

ມາດຕາ 11 ສິນຄ້າ ແລະ ການບໍລິການ ທີ່ຕ້ອງເສຍອາກອນຊົມໃຊ້

ກ. ສິນຄ້າ ທີ່ຕ້ອງເສຍອາກອນຊົມໃຊ້ ມີ ດັ່ງນີ້:

- ນໍ້າມັນເຊື້ອໄຟ;

- ພາຫະນະ: ລົດຈັກ ແລະ ລົດໃຫຍ່;

- ຊິ້ນສ່ວນປະກອບພາຫະນະ;

- ເຄື່ອງອາໄຫຼ່ປ່ຽນຖ່າຍພາຫະນະ;

- ເຄື່ອງຕົບແຕ່ງພາຫະນະ;

- ເຫຼົ້າ, ເຄື່ອງດື່ມທີ່ມີທາດເຫຼົ້າ;

- ເບຍ;

- ຢາສູບ: ເປັນເສັ້ນ, ເປັນຊອງ, ຢາຊີກາ, ຢາສູບໄຟຟ້າ, ນໍ້າຢາທີ່ມີສ່ວນປະສົມຂອງນິໂກຕິນ ສໍາລັບໃຊ້ກັບຢາສູບໄຟຟ້າ ໂດຍໄດ້ຮັບອະນຸຍາດຢ່າງຖືກຕ້ອງ;

- ອາຍແກັສໃຊ້ສໍາລັບຍານພາຫະນະ;

- ເຄື່ອງດື່ມສໍາເລັດຮູບ ເຊັ່ນ ນໍ້າອັດລົມ, ໂຊດາ, ເຄື່ອງດື່ມຊູກໍາລັງ;

- ເຄື່ອງແກ້ວຄຣິດສະຕັນທີ່ເປັນເຄື່ອງໃຊ້ ແລະ ປະດັບ, ໂຄມໄຟປະດັບ;

- ຜ້າພົມທີ່ເຮັດດ້ວຍຂົນແກະ ຫຼື ຂົນລະອຽດຂອງສັດ;

- ນໍ້າຫອມ, ຜະລິດຕະພັນເຄື່ອງສໍາອາງ, ອຸປະກອນຮັບໃຊ້ການເສີມສວຍ ແລະ ເສີມຄວາມງາມ;

- ໄພ້ ແລະ ເຄື່ອງຫຼິ້ນການພະນັນ ທຸກຊະນິດ ໂດຍໄດ້ຮັບອະນຸຍາດຢ່າງຖືກຕ້ອງ;

- ບັ້ງໄຟ, ດອກໄມ້ໄຟ, ໝາກກະໂພກ ໂດຍໄດ້ຮັບອະນຸຍາດຢ່າງຖືກຕ້ອງ;

- ເຮືອໄວ, ເຮືອຢ໊ອດ ແລະ ເຮືອກິລາທີ່ແລ່ນດ້ວຍເຄື່ອງຈັກ;

- ອຸປະກອນຮັບສັນຍານໂທລະພາບຜ່ານດາວທຽມ (ຈານດາວທຽມ, ກ່ອງຮັບສັນຍານ);

- ເຄື່ອງຫຼິ້ນສຽງ ແລະ ພາບ, ກ້ອງຖ່າຍຮູບ, ໂທລະສັບ, ເຄື່ອງອັດສຽງ ແລະ ພາບ, ເຄື່ອງດົນຕີ;

- ເຮືອບິນບໍ່ມີຄົນຂັບ, ເຄື່ອງຖ່າຍພາບທາງອາກາດ, ເຄື່ອງບິນດ້ວຍຈ້ອງ ແລະ ເຄື່ອງຈັກໄອພົ່ນຂະໜາດນ້ອຍ;

- ໂຕະບິນລຽດ, ໂຕະສະນຸກເກີ້, ອຸປະກອນໂບລີ້ງ, ໂຕະຫຼິ້ນບານເຕະ;

- ເຄື່ອງຫຼິ້ນເກມທຸກປະເພດ ເຊັ່ນ ເພລສະເຕຊັນ ເອັກບ໊ອກ.

ຂ. ການບໍລິການ ທີ່ຕ້ອງເສຍອາກອນຊົມໃຊ້ ມີ ດັ່ງນີ້:

- ການບັນເທີງ: ໂຮງເຕັ້ນລໍາ, ດິດສະໂກ້ເທັກ, ຄາຣາໂອເກະ;

- ກິດຈະການໂບລິ້ງ;

- ກິດຈະການສັນຍະກຳເສີມຄວາມງາມ;

- ກິດຈະການການບໍລິການໂທລະສັບ, ສັນຍານໂທລະພາບສາຍໄຍ, ສັນຍານໂທລະພາບດິຈິຕອນ,

- ກິດຈະການການບໍລິການອິນເຕີເນັດ;

- ກິດຈະການສະໜາມກ໊ອຟ;

- ກິດຈະການຫວຍ ທີ່ໄດ້ຮັບອະນຸຍາດຖືກຕ້ອງ;

- ກິດຈະການ ກາຊີໂນ, ຕູ້ເກມຢອດຫຼຽນ ແລະ ຫຼິ້ນເກມທຸກປະເພດ;

- ກິດຈະການ ແຂ່ງລົດ, ແຂ່ງມ້າ, ຕີໄກ່;

- ກິດຈະການ ບາລູນ, ບໍລິການບິນດ້ວຍຈ້ອງ ຫຼື ຈັກອາຍພົ່ນຂະໜາດນ້ອຍ, ບໍລິການຖ່າຍພາບທາງອາກາດ.

ມາດຕາ 12 ສິນຄ້າ ແລະ ການບໍລິການ ທີ່ຖືກຍົກເວັ້ນອາກອນຊົມໃຊ້

ສິນຄ້າ ແລະ ການບໍລິການ ທີ່ຖືກຍົກເວັ້ນອາກອນຊົມໃຊ້ ມີ ດັ່ງນີ້:

- ສິນຄ້າ ທີ່ຖືກເສຍອາກອນຊົມໃຊ້ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນມາດຕາ 11 ຂໍ້ ກ ຂອງກົດໝາຍສະ ບັບນີ້ ທີ່ເປັນສິນຄ້າຜ່ານແດນ ຫຼື ຜະລິດຢູ່ພາຍໃນທີ່ສົ່ງອອກຕ່າງປະເທດ;

- ເຫຼົ້າສໍາລັບຮັບໃຊ້ວຽກງານການແພດສະເພາະ;

- ລົດ ແລະ ເຄື່ອງຮັບໃຊ້ ທີ່ນໍາເຂົ້າໂດຍສະຖານທູດ, ສະຖານກົງສູນໃຫຍ່ ແລະ ອົງການຈັດຕັ້ງສາ ກົນປະຈໍາຢູ່ ສປປ ລາວ ຕາມລະບຽບການ;

- ບັ້ງໄຟ, ດອກໄມ້ໄຟ, ໝາກກະໂພກ ທີ່ການຈັດຕັ້ງຂອງລັດນໍາເຂົ້າ ເພື່ອມາຮັບໃຊ້ການສະເຫຼີມສະ ຫຼອງງານສໍາຄັນ ທີ່ເປັນທາງການ;

- ລົດກູ້ໄພ, ເຮືອບິນກູ້ໄພ, ເຮືອກູ້ໄພ, ລົດຮັບສົ່ງຄົນເຈັບຂອງໂຮງໝໍ, ລົດມອດໄຟ ແລະ ລົດຮັບໃຊ້ສະເພາະວິຊາສະເພາະ ຂອງກໍາລັງປ້ອງກັນຊາດ, ປ້ອງກັນຄວາມສະຫງົບ;

- ກົນຈັກຮັບໃຊ້ສະເພາະການຜະລິດກະສິກໍາ;

- ລົດກົນຈັກໜັກ ເຊັ່ນ ລົດດຸດ, ລົດໂລ, ລົດຈົກ, ລົດຕັກ, ລົດເກດ, ລົດຕອກເສົາເຂັມ ທີ່ຮັບໃຊ້ການຜະລິດໂດຍກົງ ແລະ ເປັນຊັບສົມບັດຄົງທີ່;

- ພາຫະນະທີ່ນໍາເຂົ້າຊົ່ວຄາວ ເພື່ອຮັບໃຊ້ໂຄງການຕາມສັນຍາການລົງທຶນ;

- ພາຫະນະທີ່ໄດ້ຮັບການຊ່ວຍເຫຼືອຈາກຕ່າງປະເທດ ອີງຕາມສັນຍາການສະໜອງທຶນ;

- ລົດຈັກທີ່ນໍາໃຊ້ພະລັງງານສະອາດ;

- ຊິ້ນສ່ວນປະກອບພາຫະນະນໍາເຂົ້າ ເພື່ອປະກອບຢູ່ໃນລະບົບໂຮງງານພາຍໃນປະເທດ.

ໝວດທີ 2

ການຄິດໄລ່ອາກອນຊົມໃຊ້

ມາດຕາ 13 ວິທີຄິດໄລ່ອາກອນຊົມໃຊ້

ວິທີຄິດໄລ່ອາກອນຊົມໃຊ້ ໃຫ້ເອົາ ພື້ນຖານຄິດໄລ່ອາກອນຊົມໃຊ້ ຄູນກັບ ອັດຕາອາກອນຊົມໃຊ້.

ມາດຕາ 14 ພື້ນຖານຄິດໄລ່ອາກອນຊົມໃຊ້

ພື້ນຖານຄິດໄລ່ອາກອນຊົມໃຊ້ຈາກ ສິນຄ້າ ແລະ ການບໍລິການ ມີ ດັ່ງນີ້:

- ສິນຄ້ານໍາເຂົ້າ ແມ່ນ ມູນຄ່າແຈ້ງເສຍພາສີ (Cost, Insurance and Freight - CIF) ບວກ ຄ່າພາສີຂາເຂົ້າ ແລະ ຄ່າທໍານຽມອື່ນ (ຖ້າມີ). ສໍາລັບເບຍ, ເຫຼົ້າ ຫຼື ເຄື່ອງດື່ມທີ່ມີທາດເຫຼົ້າ ແລະ ຢາສູບ ນໍາເຂົ້າ ແມ່ນເກັບອາກອນຊົມໃຊ້ຢູ່ຂອດຂາຍພາຍໃນປະເທດຕື່ມອີກ ຊຶ່ງແມ່ນ ລາຄາຂາຍຍົກ ລົບ ພື້ນຖານຄິດໄລ່ອາກອນຊົມໃຊ້ຢູ່ຂອດຂາເຂົ້າ;

- ສິນຄ້າ ຜະລິດ ຫຼື ປະກອບ ພາຍໃນ ເພື່ອຈໍາໜ່າຍ ແມ່ນ ລາຄາຂາຍຍົກຈາກໂຮງງານ. ສໍາລັບສິນຄ້າ ເພື່ອຊົມໃຊ້ເອງ, ໃຫ້ເປັນຂອງຂວັນ, ລາງວັນ, ຂອງແຖມ ແມ່ນ ມູນຄ່າຕົ້ນທຶນ ການຜະລິດ ຫຼື ການປະກອບ;

- ການສະໜອງບໍລິການພາຍໃນ ແມ່ນ ມູນຄ່າຊົມໃຊ້ການບໍລິການ ບໍ່ລວມອາກອນມູນຄ່າເພີ່ມ ແລະ ອາກອນຊົມໃຊ້;

- ການສະໜອງສິນຄ້າ ແລະ/ຫຼື ບໍລິການ ຈາກຜູ້ບໍ່ມີພູມລໍາເນົາ ທີ່ບໍ່ໄດ້ສ້າງຕັ້ງວິສາຫະກິດຢູ່ ສປປ ລາວ ແມ່ນ ມູນຄ່າ ຊື້ສິນຄ້າ ແລະ/ຫຼື ການບໍລິການ ຕົວຈິງ.

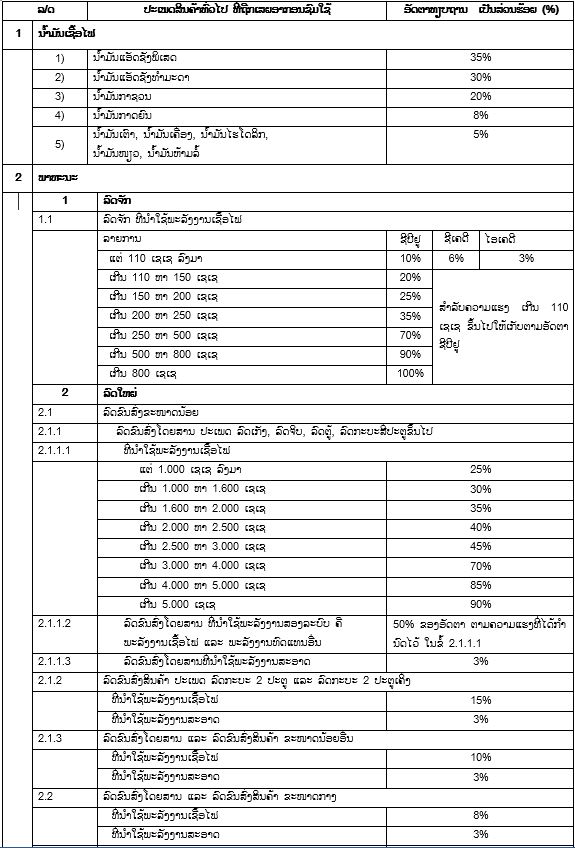

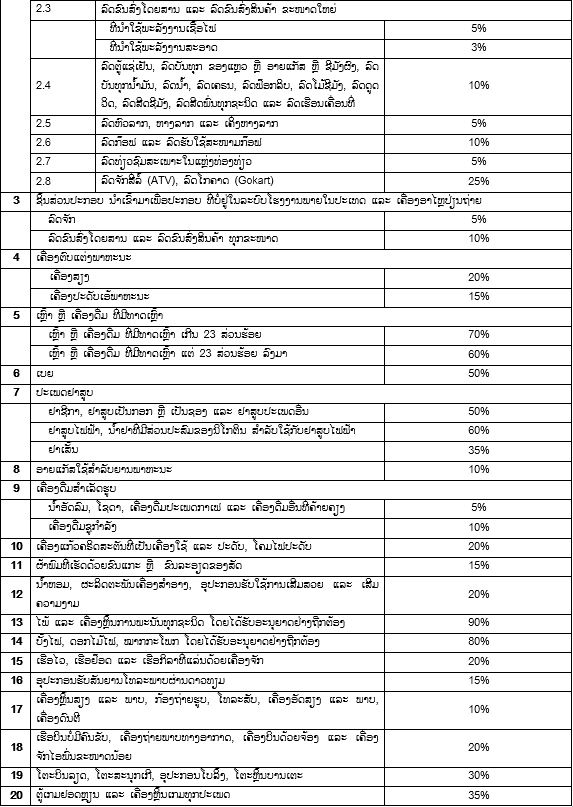

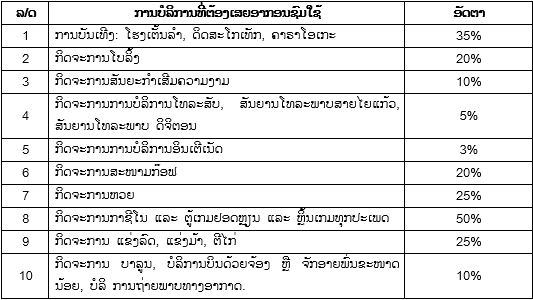

ມາດຕາ 15 ອັດຕາອາກອນຊົມໃຊ້

ອັດຕາອາກອນຊົມໃຊ້ ໄດ້ກໍານົດຕາມປະເພດສິນຄ້າ ແລະ ການບໍລິການ ມີ ດັ່ງນີ້:

- ອັດຕາອາກອນຊົມໃຊ້ສິນຄ້າທົ່ວໄປ

2. ອັດຕາອາກອນຊົມໃຊ້ສໍາລັບການບໍລິການ

ສໍາລັບລົດໃຫຍ່ ທີ່ນໍາໃຊ້ພະລັງງານເຊື້ອໄຟ ທີ່ຜະລິດ ຫຼື ປະກອບ ຢູ່ໃນລະບົບໂຮງງານພາຍໃນປະເທດ ໃນຮູບແບບ ຊີເຄດີ ໃຫ້ເກັບໃນອັດຕາ 5% ແລະ ໄອເຄດີ ໃຫ້ເກັບໃນອັດຕາ 3%.

ມາດຕາ 16 ອາກອນຊົມໃຊ້ຕໍ່າສຸດ

ອາກອນຊົມໃຊ້ຕໍ່າສຸດ ແມ່ນ ອາກອນເດັດຖານ ນໍາໃຊ້ສະເພາະສິນຄ້ານໍາເຂົ້າບາງປະເພດທີ່ຖືກເສຍອາ ກອນຊົມໃຊ້ ຕາມນະໂຍບາຍຂອງລັດຖະບານ.

ສິນຄ້າ ທີ່ຖືກເສຍອາກອນຊົມໃຊ້ຕໍ່າສຸດ ແມ່ນ ສິນຄ້າທີ່ໄດ້ຄິດໄລ່ເສຍອາກອນຊົມໃຊ້ຕາມອັດຕາທຽບຖານ ທີ່ໄດ້ກໍານົດໄວ້ໃນມາດຕາ 15 ຂອງກົດໝາຍສະບັບນີ້ແລ້ວ ຫາກມີມູນຄ່າຕໍ່າກວ່າ ຈໍານວນອາກອນຊົມໃຊ້ ຕໍ່າສຸດ ແມ່ນໃຫ້ເກັບຕາມອາກອນຊົມໃຊ້ຕໍ່າສຸດ.

ລັດຖະບານ ເປັນຜູ້ກໍານົດປະເພດສິນຄ້າ ແລະ ອາກອນຊົມໃຊ້ຕໍ່າສຸດ ຕາມນະໂຍບາຍດັດສົມການຊົມ ໃຊ້ ແລະ ເສດຖະກິດ ໃນແຕ່ລະໄລຍະ ເພື່ອນໍາສະເໜີຄະນະປະຈໍາສະພາແຫ່ງຊາດ ພິຈາລະນາ.

ມາດຕາ 17 ກໍານົດເວລາຄິດໄລ່ເກັບອາກອນຊົມໃຊ້

ກໍານົດເວລາຄິດໄລ່ເກັບອາກອນຊົມໃຊ້ ໃຫ້ປະຕິບັດ ດັ່ງນີ້:

- ການນໍາເຂົ້າສິນຄ້າ ໃຫ້ຄິດໄລ່ເກັບອາກອນຊົມໃຊ້ໃນເວລາແຈ້ງເສຍພາສີຂາເຂົ້າ;

- ການສະໜອງ ສິນຄ້າ ແລະ/ຫຼື ບໍລິການ ຢູ່ພາຍໃນປະເທດ ໃຫ້ຄິດໄລ່ເກັບອາກອນຊົມໃຊ້ໃນເວ ລາມີການສະໜອງຕົວຈິງ.

- ການສະໜອງ ສິນຄ້າ ແລະ/ຫຼື ບໍລິການ ຈາກຜູ້ບໍ່ມີພູມລໍາເນົາ ທີ່ບໍ່ໄດ້ສ້າງຕັ້ງວິສາຫະກິດຢູ່ ສປປ ລາວ ໃຫ້ຄິດໄລ່ເກັບອາກອນຊົມໃຊ້ໃນເວລາມີການຊື້ ແລະ/ຫຼື ການບໍລິການຕົວຈິງ.

ມາດຕາ 18 ການແຈ້ງເສຍ ແລະ ການມອບອາກອນຊົມໃຊ້

ຜູ້ນໍາເຂົ້າສິນຄ້າ, ຜູ້ຜະລິດສິນຄ້າ ແລະ ຜູ້ສະໜອງການບໍລິການ ທີ່ຕ້ອງເສຍອາກອນຊົມໃຊ້ ທີ່ໄດ້ກໍານົດໄວ້ໃນມາດຕາ 11 ຂອງກົດໝາຍສະບັບນີ້ ມີໜ້າທີ່ແຈ້ງເສຍອາກອນຊົມໃຊ້ ດັ່ງນີ້:

- ຜູ້ນໍາເຂົ້າສິນຄ້າ ຕ້ອງແຈ້ງເສຍ ແລະ ມອບ ອາກອນຊົມໃຊ້ ໃນເວລາແຈ້ງເສຍພາສີຂາເຂົ້າຢູ່ດ່ານພາສີ;

- ຜູ້ຜະລິດສິນຄ້າ ແລະ ຜູ້ສະໜອງການບໍລິການ ຢູ່ພາຍໃນປະເທດ ຕ້ອງແຈ້ງເສຍ ແລະ ມອບ ອາກອນຊົມໃຊ້ທຸກເດືອນ ບໍ່ໃຫ້ກາຍ ວັນທີ 20 ຂອງເດືອນຖັດໄປ ຕໍ່ຂະແໜງສ່ວຍສາອາກອນບ່ອນຕົນຂຶ້ນກັບ;

- ຜູ້ຊື້ສິນຄ້າ ແລະ/ຫຼື ບໍລິການ ທີ່ເປັນຜູ້ດໍາເນີນທຸລະກິດຢູ່ພາຍໃນປະເທດ ຈາກຜູ້ບໍ່ມີພູມລໍາເນົາ ທີ່ບໍ່ໄດ້ສ້າງຕັ້ງວິສາຫະກິດ ຢູ່ ສປປ ລາວ ໃຫ້ແຈ້ງເສຍ ແລະ ມອບ ອາກອນຊົມໃຊ້ ບໍ່ໃຫ້ກາຍ ວັນທີ 20 ຂອງເດືອນຖັດໄປ. ສໍາລັບຜູ້ຊື້ທີ່ເປັນບຸກຄົນທົ່ວໄປໃຫ້ແຈ້ງເສຍອາກອນຊົມໃຊ້ບໍ່ໃຫ້ກາຍ ສິບຫ້າວັນ ນັບແຕ່ວັນໄດ້ຄິດໄລ່ເກັບອາກອນເປັນຕົ້ນໄປ.

ການມອບອາກອນຊົມໃຊ້ ໃຫ້ມອບຜ່ານ ທະນາຄານທຸລະກິດ ທີ່ມີບັນຊີຂອງ ຄັງເງິນແຫ່ງຊາດ ຫຼື ຄັງເງິນແຫ່ງຊາດ ແລະ ຄັງເງິນແຫ່ງຊາດປະຈໍາ ແຂວງ, ນະຄອນຫຼວງ, ເມືອງ, ເທດສະບານ, ນະຄອນ.

ພາກທີ III

ສິດ ແລະ ພັນທະ ຂອງ ຜູ້ມອບອາກອນ, ບຸກຄົນ ແລະ ການຈັດຕັ້ງ

ມາດຕາ 19 ສິດຂອງຜູ້ມອບອາກອນຊົມໃຊ້

ຜູ້ມອບອາກອນຊົມໃຊ້ ມີ ສິດ ດັ່ງນີ້:

- ໄດ້ຮັບຂໍ້ມູນ ຂ່າວສານ, ຊີ້ແຈງ, ອະທິບາຍ ແລະ ມີຄໍາເຫັນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ໄດ້ຮັບການຮັກສາຄວາມລັບ ກ່ຽວກັບຂໍ້ມູນອາກອນຊົມໃຊ້ຂອງຕົນ;

- ໄດ້ຮັບນະໂຍບາຍ ຍົກເວັ້ນ ຫຼື ຫຼຸດຜ່ອນ ອັດຕາ ຫຼື ປະເພດ ອາກອນຊົມໃຊ້ ຕາມກົດໝາຍ;

- ຮັບຮູ້ເນື້ອໃນບົດບັນທຶກ, ອະທິບາຍ, ຊີ້ແຈງ ແລະ ສະເໜີ ຕໍ່ຜົນຂອງການກວດກາ;

- ໄດ້ຮັບເງິນອາກອນຊົມໃຊ້ທີ່ໄດ້ມອບເກີນ ຕາມກົດໝາຍ;

- ຮ້ອງຟ້ອງ, ສະເໜີ ຫຼື ຮ້ອງຂໍຄວາມເປັນທໍາ ຕໍ່ການກະທໍາ ຂອງພະນັກງານ, ເຈົ້າໜ້າທີ່ສ່ວຍສາອາ ກອນ ຫຼື ການຈັດຕັ້ງທີ່ກ່ຽວຂ້ອງ ທີ່ບໍ່ຖືກຕ້ອງຕາມກົດໝາຍ;

- ປະຕິເສດ ການສະໜອງຂໍ້ມູນ ທີ່ບໍ່ກ່ຽວຂ້ອງກັບວຽກງານອາກອນຊົມໃຊ້;

- ນໍາໃຊ້ສິດອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ມາດຕາ 20 ພັນທະຂອງຜູ້ມອບອາກອນຊົມໃຊ້

ຜູ້ມອບອາກອນຊົມໃຊ້ ມີ ພັນທະ ດັ່ງນີ້:

- ຄິດໄລ່ເກັບ, ຫັກ, ແຈ້ງເສຍ ແລະ ມອບ ອາກອນຊົມໃຊ້ ໃຫ້ຖືກຕ້ອງ, ຄົບຖ້ວນ ແລະ ທັນເວລາ;

- ຮັບຜິດຊອບຕໍ່ ການຄິດໄລ່ເກັບ, ຫັກ, ແຈ້ງເສຍ, ຂໍຍົກເວັ້ນ ຫຼື ຫຼຸດຜ່ອນ ອັດຕາ ຫຼື ປະເພດ ອາ ກອນຊົມໃຊ້ ທີ່ບໍ່ຖືກຕ້ອງ;

- ສະຫຼຸບການມອບພັນທະໃນປີ ແລະ ສ້າງແຜນມອບອາກອນຊົມໃຊ້ໃນປີຖັດໄປ;

- ລາຍງານບັນຊີເງິນຝາກຂອງຕົນຢູ່ຄັງເງິນແຫ່ງຊາດ, ທະນາຄານ ຫຼື ສະຖາບັນການເງິນອື່ນ ໃຫ້ແກ່ຂະແໜງສ່ວຍສາອາກອນ;

- ສະໜອງເອກະສານບັນຊີ, ໃບເກັບເງິນ, ໃບຢັ້ງຢືນຖານະການເງິນ ແລະ ເອກະສານອື່ນ ທີ່ພົວພັນກັບວຽກງານອາກອນຊົມໃຊ້ ຕາມກົດໝາຍ;

- ລາຍງານອາກອນຊົມໃຊ້ທີ່ໄດ້ຮັບການ ຍົກເວັ້ນ ຫຼື ຫຼຸດຜ່ອນ ໃຫ້ແກ່ຂະແໜງສ່ວຍສາອາກອນ;

- ປະຕິບັດພັນທະອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ມາດຕາ 21 ສິດ ແລະ ພັນທະຂອງບຸກຄົນ ແລະ ການຈັດຕັ້ງ ທີ່ກ່ຽວຂ້ອງ

ບຸກຄົນ ແລະ ການຈັດຕັ້ງ ທີ່ກ່ຽວຂ້ອງ ມີ ສິດ ແລະ ພັນທະ ດັ່ງນີ້:

- ສະໜອງຂໍ້ມູນ ຂອງຜູ້ເສຍອາກອນ, ຜູ້ມອບອາກອນ ແລະ ໃຫ້ການຮ່ວມມື ກ່ຽວກັບວຽກງານອາ ກອນຊົມໃຊ້ ຕໍ່ຂະແໜງສ່ວຍສາອາກອນ ຕາມພາລະບົດບາດຂອງຕົນ;

- ແຈ້ງ ແລະ ລາຍງານການລະເມີດກົດໝາຍ ແລະ ລະບຽບການ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ຕໍ່ຂະແໜງສ່ວຍສາອາກອນ ໂດຍໄດ້ຮັບການປົກປ້ອງ ແລະ ຮັກສາຄວາມລັບຕາມກົດໝາຍ;

- ນໍາໃຊ້ສິດ ແລະ ປະຕິບັດພັນທະອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ພາກທີ IV

ສິດ ແລະ ໜ້າທີ່ ຂອງພະນັກງານ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ

ມາດຕາ 22 ສິດຂອງ ພະນັກງານ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ

ພະນັກງານ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ມີ ສິດ ດັ່ງນີ້:

- ໄດ້ຮັບການຮ່ວມມື ແລະ ອໍານວຍຄວາມສະດວກ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ຈາກບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ທັງພາກລັດ ແລະ ເອກະຊົນ ເມື່ອມີຄວາມຈໍາເປັນ ຫຼື ມີການຮ້ອງຂໍຈາກຂະແໜງສ່ວຍສາອາກອນ;

- ພົວພັນກັບ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງທີ່ກ່ຽວຂ້ອງ ເພື່ອເກັບກໍາຂໍ້ມູນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ທວງໃຫ້ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງທີ່ກ່ຽວຂ້ອງ ເພື່ອສະໜອງເອກະສານ, ຂໍ້ມູນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ນໍາໃຊ້ສິດອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ມາດຕາ 23 ໜ້າທີ່ຂອງ ພະນັກງານ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ

ພະນັກງານ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ມີ ໜ້າທີ່ ດັ່ງນີ້:

- ໂຄສະນາ ເຜີຍແຜ່ ກົດໝາຍ ແລະ ລະບຽບການ ກ່ຽວກັບອາກອນຊົມໃຊ້ໃຫ້ແກ່ ບຸກຄົນ, ນິຕິ ບຸກຄົນ ແລະ ການຈັດຕັ້ງ;

- ປະຕິບັດຕາມ ກົດໝາຍ, ລະບຽບການ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ແລະ ກົດໝາຍອື່ນທີ່ກ່ຽວຂ້ອງ;

- ສະໜອງຂໍ້ມູນ ຂ່າວສານ, ແນະນໍາ, ອະທິບາຍ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ກວດກາ ການຄິດໄລ່, ການຫັກ, ການແຈ້ງ, ການຂໍຄືນ, ການສົ່ງຄືນເງິນອາກອນທີ່ຜູ້ມອບເກີນ, ການຍົກເວັ້ນ, ການຫຼຸດຜ່ອນ ແລະ ການມອບອາກອນ;

- ທວງໜີ້ອາກອນຊົມໃຊ້ຄ້າງມອບ ຕາມກົດໝາຍ ແລະ ລະບຽບການ;

- ຮັກສາຂໍ້ມູນຄວາມລັບ ຂອງຜູ້ເສຍອາກອນຊົມໃຊ້;

- ຊຸກຍູ້, ຕິດຕາມ ການແຈ້ງເສຍອາກອນ ແລະ ການຊຳລະອາກອນຊົມໃຊ້ຜ່ານທະນາຄານ ເພື່ອມອບເຂົ້າງົບປະມານແຫ່ງລັດ;

- ປະສານສົມທົບກັບຂະແໜງການ, ອົງການ ແລະ ອົງການປົກຄອງທ້ອງຖິ່ນທີ່ກ່ຽວຂ້ອງ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ຮັບ ແລະ ພິຈາລະນາ ແກ້ໄຂຄໍາສະເໜີຂອງຜູ້ເສຍອາກອນ ຕາມຂອບເຂດສິດຂອງຕົນ;

- ປະຕິບັດໜ້າທີ່ອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ພາກທີ V

ຂໍ້ຫ້າມ

ມາດຕາ 24 ຂໍ້ຫ້າມທົ່ວໄປ

ຫ້າມ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ມີ ພຶດຕິກໍາ ດັ່ງນີ້:

- ປະຕິເສດການສະໜອງຂໍ້ມູນ ຂ່າວສານ ດ້ານອາກອນຊົມໃຊ້;

- ຮ່ວມມືກະທໍາຜິດ, ປົກປິດ ແລະ ຊຸກເຊື່ອງ ຫຼື ປົກປ້ອງ ຜູ້ກະທໍາຜິດ, ກົດໜ່ວງ ຖ່ວງດຶງ ຫຼື ຂັດ ຂວາງການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້;

- ໝິ່ນປະໝາດ, ບັງຄັບ ນາບຂູ່, ທໍາຮ້າຍຮ່າງກາຍ ພະນັກງານ-ລັດຖະກອນ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ຫຼື ຜູ້ເສຍອາກອນຊົມໃຊ້;

- ມີພຶດຕິກໍາອື່ນ ທີ່ເປັນການລະເມີດກົດໝາຍ.

ມາດຕາ 25 ຂໍ້ຫ້າມສໍາລັບພະນັກງານ-ລັດຖະກອນ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ

ຫ້າມ ພະນັກງານ-ລັດຖະກອນ ແລະ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ມີ ພຶດຕິກໍາ ດັ່ງນີ້:

- ເປີດເຜີຍຄວາມລັບຂອງລັດ, ທາງລັດຖະການ ແລະ ຂໍ້ມູນສ່ວນຕົວຂອງຜູ້ເສຍອາກອນຊົມໃຊ້, ກົດໜ່ວງ ຖ່ວງດຶງ, ປອມແປງເອກະສານ, ເລິ່ນເລີ້ໃນການປະຕິບັດໜ້າທີ່, ປະລະໜ້າທີ່ ແລະ ຂາດຄວາມຮັບຜິດ ຊອບຕໍ່ວຽກງານທີ່ໄດ້ຮັບມອບໝາຍ;

- ສວຍໃຊ້ໜ້າທີ່ຕຳແໜ່ງ, ຂໍເອົາ, ທວງເອົາ ຫຼື ຮັບເອົາສິນບົນ, ບັງຄັບ ນາບຂູ່ ຜູ້ເສຍອາກອນຊົມໃຊ້ ຊຶ່ງພາໃຫ້ເສຍຜົນປະໂຫຍດຂອງລັດ;

- ເກັບອາກອນຊົມໃຊ້ ໂດຍບໍ່ຖືກຕ້ອງ;

- ນໍາເອົາເງິນອາກອນຊົມໃຊ້ ທີ່ເກັບໄດ້ໄປນໍາໃຊ້ ໂດຍບໍ່ມອບເຂົ້າງົບປະມານແຫ່ງລັດ;

- ມີພຶດຕິກໍາອື່ນ ທີ່ເປັນການລະເມີດກົດໝາຍ.

ມາດຕາ 26 ຂໍ້ຫ້າມສໍາລັບ ຜູ້ເສຍ ແລະ ຜູ້ມອບ ອາກອນ

ຫ້າມ ຜູ້ເສຍ ແລະ ຜູ້ມອບ ອາກອນ ມີ ພຶດຕິກໍາ ດັ່ງນີ້:

- ທໍາລາຍຂໍ້ມູນຫຼັກຖານ, ປອມແປງເອກະສານ, ເຊື່ອງອຳ ປິດບັງລາຍຮັບ ຫຼື ລະເມີດກົດໝາຍ ທີ່ຕິດພັນກັບການເສຍ ຫຼື ການມອບ ອາກອນຊົມໃຊ້ຂອງຕົນ;

- ໃຫ້ສິນບົນ ຫຼື ຄ່າຈ້າງລາງວັນ, ສົມຮູ້ຮ່ວມຄິດ ກັບພະນັກງານ-ລັດຖະກອນ ຫຼື ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນເອົາເງິນຂອງລັດ;

- ປອມແປງ ໃບເກັບເງິນ, ໃບຮັບເງິນ ຫຼື ເອກະສານອື່ນ ກ່ຽວກັບອາກອນຊົມໃຊ້;

- ມີພຶດຕິກໍາອື່ນ ທີ່ເປັນການລະເມີດກົດໝາຍ.

ພາກທີ VI

ການຄຸ້ມຄອງ ແລະ ກວດກາ ວຽກງານອາກອນຊົມໃຊ້

ໝວດທີ 1

ການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້

ມາດຕາ 27 ອົງການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້

ລັດຖະບານ ເປັນຜູ້ຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ຢ່າງລວມສູນ ແລະ ເປັນເອກະພາບໃນຂອບເຂດທົ່ວປະເທດ ໂດຍມອບໃຫ້ກະຊວງການເງິນເປັນຜູ້ຮັບຜິດຊອບໂດຍກົງ ແລະ ເປັນເຈົ້າການປະສານສົມທົບກັບບັນ ດາກະຊວງ, ອົງການ ແລະ ອົງການປົກຄອງທ້ອງຖິ່ນ ທີ່ກ່ຽວຂ້ອງ.

ອົງການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ປະກອບດ້ວຍ:

- ກະຊວງການເງິນ;

- ກົມສ່ວຍສາອາກອນ;

- ສ່ວຍສາອາກອນປະຈໍາແຂວງ, ນະຄອນຫຼວງ;

- ສ່ວຍສາອາກອນປະຈໍາເມືອງ, ເທດສະບານ, ນະຄອນ.

ມາດຕາ 28 ສິດ ແລະ ໜ້າທີ່ຂອງກະຊວງການເງິນ

ໃນການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ກະຊວງການເງິນ ມີ ສິດ ແລະ ໜ້າທີ່ ດັ່ງນີ້:

1. ຄົ້ນຄວ້າ ສ້າງ, ປັບປຸງ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ເພື່ອສະເໜີ ລັດຖະບານ ພິຈາລະນາ;

2. ຜັນຂະຫຍາຍ ນະໂຍບາຍ, ຍຸດທະສາດ ແລະ ກົດໝາຍ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ເປັນ ແຜນການ, ແຜນງານ ແລະ/ຫຼື ໂຄງການ ແລະ ຈັດຕັ້ງປະຕິບັດ;

3. ໂຄສະນາ ເຜີຍແຜ່ ແລະ ສຶກສາອົບຮົມ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

4. ຊີ້ນໍາ, ຄຸ້ມຄອງ, ຕິດຕາມ ແລະ ຊຸກຍູ້ ການຈັດຕັ້ງປະຕິບັດວຽກງານວິຊາສະເພາະ, ກົດໝາຍ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

5. ຕິດຕາມ ແລະ ກວດກາການຄິດໄລ່, ການໄລ່ລຽງອາກອນຂອງເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ແລະ ຜູ້ເສຍອາກອນ ໃຫ້ຖືກຕ້ອງຕາມກົດໝາຍ;

7. ແກ້ໄຂຄໍາສະເໜີ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

8. ປະສານສົມທົບກັບ ກະຊວງ, ອົງການ, ຂະແໜງການອື່ນ ແລະ ອົງການປົກຄອງທ້ອງຖິ່ນທີ່ກ່ຽວ ຂ້ອງກັບວຽກງານອາກອນຊົມໃຊ້;

9. ພົວພັນ ຮ່ວມມືກັບຕ່າງປະເທດ, ພາກພື້ນ ແລະ ສາກົນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

10. ສະຫຼຸບ ແລະ ລາຍງານ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ລັດຖະບານ ຢ່າງເປັນປົກກະຕິ;

11. ນໍາໃຊ້ສິດ ແລະ ປະຕິບັດໜ້າທີ່ອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ມາດຕາ 29 ສິດ ແລະ ໜ້າທີ່ ຂອງກົມສ່ວຍສາອາກອນ

ໃນການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ກົມສ່ວຍສາອາກອນ ມີ ສິດ ແລະ ໜ້າທີ່ ຕາມຂອບເຂດຄວາມຮັບຜິດຊອບຂອງຕົນ ດັ່ງນີ້:

- ຈັດຕັ້ງປະຕິບັດ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ, ແຜນການ, ແຜນງານ ຫຼື ໂຄງການ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ໂຄສະນາ ເຜີຍແຜ່ ແລະ ສຶກສາອົບຮົມ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ຕິດຕາມ ແລະ ກວດກາ ວຽກງານອາກອນຊົມໃຊ້;

- ອອກ ຂໍ້ຕົກລົງ, ຄໍາແນະນໍາ, ແຈ້ງການ, ໃບສັ່ງມອບ, ໃບເລັ່ງທວງ, ໃບຄິດໄລ່ ທີ່ຕິດພັນກັບວຽກງານອາກອນຊົມໃຊ້ ລວມທັງລົບລ້າງເອກະສານດັ່ງກ່າວທີ່ບໍ່ຖືກຕ້ອງ;

- ນໍາໃຊ້ລະບົບ ຂໍ້ມູນ ຂ່າວສານ ເຕັກໂນໂລຊີ ເຂົ້າໃນວຽກງານອາກອນຊົມໃຊ້;

- ແກ້ໄຂຄໍາສະເໜີ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ປະສານສົມທົບກັບພາກສ່ວນອື່ນທີ່ກ່ຽວຂ້ອງ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ພົວພັນຮ່ວມມືກັບຕ່າງປະເທດ, ພາກພື້ນ ແລະ ສາກົນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ຕາມການມອບໝາຍ;

- ສະຫຼຸບ ແລະ ລາຍງານ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ກະຊວງການເງິນ ຢ່າງເປັນປົກກະຕິ;

- ນໍາໃຊ້ສິດ ແລະ ປະຕິບັດໜ້າທີ່ອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ.

ມາດຕາ 30 ສິດ ແລະ ໜ້າທີ່ ຂອງສ່ວຍສາອາກອນປະຈໍາ ແຂວງ, ນະຄອນຫຼວງ

ໃນການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ສ່ວຍສາອາກອນປະຈໍາ ແຂວງ, ນະຄອນຫຼວງ ມີ ສິດ ແລະ ໜ້າທີ່ ຕາມຂອບເຂດຄວາມຮັບຜິດຊອບຂອງຕົນ ດັ່ງນີ້:

1. ຈັດຕັ້ງປະຕິບັດ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ, ແຜນການພັດທະນາ ແລະ ກົນໄກການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້;

2. ໂຄສະນາ ເຜີຍແຜ່ ກົດໝາຍ, ຄໍາສັ່ງ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ເພື່ອຍົກສູງຄວາມຮູ້, ສະຕິ ໃນການປະຕິບັດນິຕິກໍາດັ່ງກ່າວ ໃຫ້ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ;

3. ຊີ້ນໍາ, ຕິດຕາມ ການຈັດຕັ້ງປະຕິບັດກົດໝາຍ ທີ່ກ່ຽວຂ້ອງຢ່າງເປັນປົກກະຕິ ເພື່ອຄຸ້ມຄອງລາຍຮັບອາກອນຊົມໃຊ້ ໃຫ້ຖືກຕ້ອງ ຄົບຖ້ວນ ແລະ ທັນເວລາ;

4. ອອກ ຂໍ້ຕົກລົງ, ຄໍາແນະນໍາ, ແຈ້ງການ, ໃບສັ່ງມອບ, ໃບເລັ່ງທວງ, ໃບຄິດໄລ່ ທີ່ຕິດພັນກັບວຽກງານອາກອນຊົມໃຊ້ ລວມທັງລົບລ້າງເອກະສານດັ່ງກ່າວທີ່ບໍ່ຖືກຕ້ອງ;

5. ຈັດຕັ້ງປະຕິບັດ ລະບອບບັນຊີແຫ່ງລັດ ໃນການບັນທຶກ ທຸກຮ່ວງລາຍຮັບອາກອນຊົມໃຊ້, ສົມ ທົບກັບຄັງເງິນແຫ່ງຊາດປະຈໍາ ແຂວງ, ນະຄອນຫຼວງ ສ້າງບົດສະຫຼຸບ ແລະ ວິໄຈຕົວເລກລາຍຮັບ;

6. ຄຸ້ມຄອງ ຕິດຕາມການຄິດໄລ່, ການໄລ່ລຽງອາກອນຂອງ ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ແລະ ຜູ້ເສຍ ອາກອນຊົມໃຊ້ ໃຫ້ຖືກຕ້ອງ ແລະ ເຂັ້ມງວດ;

7. ຄຸ້ມຄອງ, ນໍາໃຊ້ເຕັກໂນໂລຊີ, ຂໍ້ມູນ ຂ່າວສານ ແລະ ຫັນການເຄື່ອນໄຫວວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ເປັນທັນສະໄໝ;

8. ຄຸ້ມຄອງ, ນໍາໃຊ້ງົບປະມານ ແລະ ເງິນບຳເນັດ, ພາຫະນະ, ວັດຖູປະກອນຮັບໃຊ້ວຽກງານອາກອນຊົມໃຊ້;

9. ປະສານສົມທົບກັບ ອົງການປົກຄອງຂອງແຂວງ, ນະຄອນຫຼວງ, ພະແນກການເງິນ ແລະ ພະແນກ ການອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

10. ຕິດຕາມ ຊຸກຍູ້ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້;

11. ພົວພັນ ຮ່ວມມືກັບຕ່າງປະເທດ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ຕາມການມອບໝາຍ;

12. ສະຫຼຸບ ແລະ ລາຍງານ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ກົມສ່ວຍສາອາກອນ ແລະ ເຈົ້າແຂວງ, ເຈົ້າຄອງນະຄອນຫຼວງ ຢ່າງເປັນປົກກະຕິ;

13. ນໍາໃຊ້ສິດ ແລະ ປະຕິບັດໜ້າທີ່ອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ ແລະ ຕາມການມອບໝາຍ.

ມາດຕາ 31 ສິດ ແລະ ໜ້າທີ່ ຂອງ ສ່ວຍສາອາກອນປະຈໍາ ເມືອງ, ເທດສະບານ, ນະຄອນ

ໃນການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ສ່ວຍສາອາກອນປະຈໍາ ເມືອງ, ເທດສະບານ, ນະຄອນ ມີ ສິດ ແລະ ໜ້າທີ່ ຕາມຂອບເຂດຄວາມຮັບຜິດຊອບຂອງຕົນ ດັ່ງນີ້:

- ຈັດຕັ້ງປະຕິບັດ ນະໂຍບາຍ, ຍຸດທະສາດ, ກົດໝາຍ, ແຜນພັດທະນາ ແລະ ກົນໄກການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ໄດ້ຮັບຜົນດີ;

- ເຜີຍແຜ່ ກົດໝາຍ, ຄໍາສັ່ງ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ເພື່ອຍົກສູງຄວາມຮັບຮູ້, ສະຕິ ໃນການປະຕິບັດນິຕິກໍາດັ່ງກ່າວ ໃຫ້ ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ;

- ຕິດຕາມ ການຈັດຕັ້ງປະຕິບັດກົດໝາຍ, ນິຕິກໍາອື່ນທີ່ກ່ຽວຂ້ອງ ຢ່າງເປັນປົກກະຕິ ແລະ ເປັນເອ ກະພາບ ເພື່ອຄຸ້ມຄອງລາຍຮັບອາກອນຊົມໃຊ້ ໃຫ້ຖືກຕ້ອງ, ຄົບຖ້ວນ ແລະ ທັນເວລາ;

- ອອກ ຂໍ້ຕົກລົງ, ຄໍາແນະນໍາ, ແຈ້ງການ, ໃບສັ່ງມອບ, ໃບເລັ່ງທວງ, ໃບຄິດໄລ່ ທີ່ຕິດພັນກັບວຽກງານອາກອນຊົມໃຊ້ ລວມທັງລົບລ້າງເອກະສານດັ່ງກ່າວທີ່ບໍ່ຖືກຕ້ອງ;

- ຈັດຕັ້ງປະຕິບັດລະບົບບັນຊີແຫ່ງລັດ ໃນການບັນທຶກທຸກຮ່ວງລາຍຮັບອາກອນຊົມໃຊ້, ສົມທົບກັບຄັງເງິນແຫ່ງຊາດ ປະຈໍາເມືອງ, ເທດສະບານ, ນະຄອນ ສະຫຼຸບ ແລະ ວິໄຈຕົວເລກລາຍຮັບ;

- ຄຸ້ມຄອງ ຕິດຕາມການຄິດໄລ່, ການໄລ່ລຽງອາກອນ ຂອງເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ແລະ ຜູ້ເສຍອາກອນຊົມໃຊ້ ໃຫ້ຖືກຕ້ອງ ແລະ ເຂັ້ມງວດ;

- ຄຸ້ມຄອງ, ນໍາໃຊ້ເຕັກໂນໂລຊີ, ຂໍ້ມູນ ຂ່າວສານ ແລະ ຫັນການເຄື່ອນໄຫວວຽກງານອາກອນຊົມ ໃຊ້ ໃຫ້ເປັນທັນສະໄໝ;

- ຄຸ້ມຄອງ, ນໍາໃຊ້ງົບປະມານ, ເງິນບຳເນັດ, ພາຫະນະ ແລະ ວັດຖຸປະກອນຮັບໃຊ້ວຽກງານອາກອນຊົມໃຊ້;

- ປະສານສົມທົບກັບ ອົງການປົກຄອງເມືອງ, ເທດສະບານ, ນະຄອນ, ຫ້ອງການການເງິນ ແລະ ຫ້ອງການອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ຕິດຕາມ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້;

- ສະຫຼຸບ ແລະ ລາຍງານ ການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້ ໃຫ້ສ່ວຍສາອາກອນປະຈໍາ ແຂວງ, ນະຄອນຫຼວງ ແລະ ເຈົ້າເມືອງ, ຫົວໜ້າເທດສະບານ, ເຈົ້ານະຄອນ ຢ່າງເປັນປົກກະຕິ;

- ນໍາໃຊ້ສິດ ແລະ ປະຕິບັດໜ້າທີ່ອື່ນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນກົດໝາຍ ແລະ ຕາມການມອບໝາຍ.

ໝວດທີ 2

ການກວດກາວຽກງານອາກອນຊົມໃຊ້

ມາດຕາ 32 ອົງການກວດກາວຽກງານອາກອນຊົມໃຊ້

ອົງການກວດກາວຽກງານອາກອນຊົມໃຊ້ ປະກອບດ້ວຍ:

- ອົງການກວດກາພາຍໃນ ຊຶ່ງແມ່ນ ອົງການດຽວກັນກັບອົງການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນມາດຕາ 27 ຂອງກົດໝາຍສະບັບນີ້;

- ອົງການກວດກາພາຍນອກ ຊຶ່ງແມ່ນ ສະພາແຫ່ງຊາດ, ສະພາປະຊາຊົນຂັ້ນແຂວງ, ອົງການກວດ ກາລັດ, ອົງການກວດສອບແຫ່ງລັດ, ແນວລາວສ້າງຊາດ, ສະຫະພັນນັກຮົບເກົ່າລາວ, ອົງການຈັດຕັ້ງມະຫາຊົນ, ອົງການຈັດຕັ້ງສັງຄົມ, ສື່ມວນຊົນ ແລະ ພາກສ່ວນອື່ນທີ່ກ່ຽວຂ້ອງ.

ມາດຕາ 33 ເນື້ອໃນການກວດກາ

ການກວດກາວຽກງານອາກອນຊົມໃຊ້ ມີ ເນື້ອໃນຕົ້ນຕໍ ດັ່ງນີ້:

- ການຈັດຕັ້ງປະຕິບັດ ກົດໝາຍ ແລະ ນິຕິກໍາອື່ນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

- ການຈັດຕັ້ງ ແລະ ການເຄື່ອນໄຫວ ຂອງອົງການຄຸ້ມຄອງວຽກງານອາກອນຊົມໃຊ້;

- ການນໍາໃຊ້ສິດ, ການປະຕິບັດໜ້າທີ່ ແລະ ການນໍາໃຊ້ມາດຕະການຕໍ່ຜູ້ລະເມີດ.

ມາດຕາ 34 ການກວດກາທາງດ້ານວິຊາການ

ການກວດກາທາງດ້ານວິຊາການ ກ່ຽວກັບອາກອນຊົມໃຊ້ ມີ ດັ່ງນີ້:

- ແຜນການການມອບພັນທະອາກອນຊົມໃຊ້ ຂອງຜູ້ເສຍອາກອນ;

- ການແຈ້ງເສຍອາກອນຊົມໃຊ້ ຂອງຜູ້ເສຍອາກອນ;

- ການກວດກາຫຼັງການແຈ້ງເສຍອາກອນຊົມໃຊ້;

- ການຂໍຫັກ ແລະ ສົ່ງຄືນ ອາກອນຊົມໃຊ້;

- ສະຖານທີ່, ວັດຖູປະກອນ ແລະ ເອກະສານ ກ່ຽວກັບການຄິດໄລ່ອາກອນຊົມໃຊ້;

- ການໂອນລາຄາ;

- ບົດສະຫຼຸບລາຍງານການເງິນ;

- ກົນໄກຄຸ້ມຄອງຄວາມສ່ຽງຂອງຜູ້ເສຍອາກອນຊົມໃຊ້;

- ເນື້ອໃນອື່ນທີ່ກ່ຽວຂ້ອງກັບວຽກງານອາກອນຊົມໃຊ້.

ມາດຕາ 35 ຮູບການການກວດກາ

ການກວດກາວຽກງານອາກອນຊົມໃຊ້ ມີ ສາມ ຮູບການ ດັ່ງນີ້:

1. ການກວດກາປົກກະຕິ;

2. ການກວດກາ ໂດຍມີການເເຈ້ງໃຫ້ຮູ້ລ່ວງໜ້າ;

3. ການກວດການແບບກະທັນຫັນ.

ການກວດກາປົກກະຕິ ແມ່ນ ການກວດກາທີ່ດໍາເນີນຕາມແຜນການ ຢ່າງເປັນປະຈໍາ ແລະ ມີກໍານົດເວລາແນ່ນອນ.

ການກວດກາໂດຍມີການແຈ້ງໃຫ້ຮູ້ລ່ວງໜ້າ ແມ່ນ ການກວດການອກແຜນການ ເມື່ອເຫັນວ່າມີຄວາມຈໍາເປັນ ຊຶ່ງຕ້ອງໄດ້ແຈ້ງໃຫ້ຜູ້ຖືກກວດກາ ຮູ້ກ່ອນລ່ວງໜ້າ.

ການກວດກາແບບກະທັນຫັນ ແມ່ນ ການກວດກາໂດຍຮີບດ່ວນ ແລະ ນອກແຜນການ ຊຶ່ງບໍ່ໄດ້ແຈ້ງໃຫ້ຜູ້ຖືກກວດກາຮູ້ລ່ວງໜ້າ.

ການກວດກາຕໍ່ເປົ້າໝາຍໃດໜຶ່ງ ໃຫ້ດໍາເນີນຢູ່ ຫ້ອງການຂະແໜງສ່ວຍສາອາກອນ ຫຼື ສໍານັກງານ ຫຼື ສະ ຖານທີ່ດໍາເນີນທຸລະກິດ ຂອງຫົວໜ່ວຍວິສາຫະກິດ.

ພາກທີ VII

ນະໂຍບາຍຕໍ່ຜູ້ທີ່ມີຜົນງານ ແລະ ມາດຕະການຕໍ່ຜູ້ລະເມີດ

ມາດຕາ 36 ນະໂຍບາຍຕໍ່ຜູ້ມີຜົນງານ

ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ທີ່ມີຜົົນງານດີເດັ່ນໃນການປະຕິບັດກົດໝາຍສະບັບນີ້ ເປັນຕົ້ນ ການເປັນແບບຢ່າງໃນການມອບພັນທະອາກອນຊົມໃຊ້, ການປະກອບສ່ວນຢ່າງຕັ້ງໜ້າເຂົ້າໃນການຈັດຕັ້ງປະຕິບັດວຽກງານອາກອນຊົມໃຊ້ ຈະໄດ້ຮັບການຍ້ອງຍໍ, ອໍານວຍຄວາມສະດວກ ຫຼື ນະໂຍບາຍອື່ນ ຕາມລະບຽບການ.

ມາດຕາ 37 ມາດຕະການຕໍ່ຜູ້ລະເມີດ

ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງ ທີ່ລະເມີດກົດໝາຍ ແລະ ລະບຽບການ ກ່ຽວກັບອາກອນຊົມໃຊ້ ຈະຖືກ ສຶກສາອົບຮົມ, ກ່າວເຕືອນ, ລົງວິໄນ, ປັບໃໝ, ໃຊ້ແທນຄ່າເສຍຫາຍທາງແພ່ງ ຫຼື ຖືກລົງໂທດທາງອາຍາ ຕາມແຕ່ລະກໍລະນີ ເບົາ ຫຼື ໜັກ.

ມາດຕາ 38 ມາດຕະການປັບໃໝ

ຜູ້ມອບອາກອນ ທີ່ລະເມີດກົດໝາຍ ແລະ ລະບຽບການ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້ ຈະຖືກປັບ ໃໝ ຕາມແຕ່ລະກໍລະນີ ດັ່ງນີ້:

1. ປັບໃໝ 100.000 ກີບ ຕໍ່ຄັ້ງ ສໍາລັບການບໍ່ປະກອບເລກປະຈໍາຕົວຜູ້ເສຍອາກອນໃສ່ໃນການແຈ້ງມອບອາກອນຊົມໃຊ້;

2. ປັບໃໝ 500.000 ກີບ ຕໍ່ຄັ້ງ ສໍາລັບການແຈ້ງເສຍອາກອນຊົມໃຊ້ຊັກຊ້າ ບໍ່ຖືກຕາມກໍານົດເວລາທີ່ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້;

3. ປັບໃໝ 1.000.000 ກີບ ຕໍ່ການເລັ່ງທວງໜຶ່ງຄັ້ງ ສໍາລັບການບໍ່ສະໜອງເອກະສານ, ຂໍ້ມູນ ກ່ຽວກັບວຽກງານອາກອນຊົມໃຊ້;

4. ປັບໃໝ 1.500.000 ກີບ ຕໍ່ຄັ້ງ ສໍາລັບການບໍ່ແຈ້ງເສຍອາກອນຊົມໃຊ້ ຕາມກໍານົດເວລາທີ່ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້;

5. ປັບໃໝ 3.000.000 ກີບ ຕໍ່ຄັ້ງ ສໍາລັບການບໍ່ແຈ້ງການປ່ຽນແປງຂໍ້ມູນ ເປັນຕົ້ນ ທີ່ຕັ້ງວິສາຫະກິດ, ເລກໂທລະສັບ ແລະ ຂໍ້ມູນອື່ນ ໃສ່ໃນການແຈ້ງມອບອາກອນຊົມໃຊ້;

6. ປັບໃໝ ຫ້າສິບສ່ວນຮ້ອຍ (50%) ຂອງມູນຄ່າອາກອນຊົມໃຊ້ທີ່ແຈ້ງເສຍ ບໍ່ຖືກຕ້ອງຕາມຄວາມເປັນຈິງ ຫຼື ບໍ່ຄົບຖ້ວນ;

7. ປັບໃໝ ສູນຈຸດໜຶ່ງສ່ວນຮ້ອຍ (0,1%) ຕໍ່ວັນ ຂອງຈຳນວນອາກອນຊົມໃຊ້ ທີ່ມອບຊັກຊ້າ ຕາມກໍານົດເວລາ ທີ່ກໍານົດໄວ້ໃນກົດໝາຍສະບັບນີ້;

8. ສໍາລັບຈໍານວນອາກອນຊົມໃຊ້ ທີ່ຍັງຄ້າງມອບ ຈະຖືກປະຕິບັດມາດຕະການປັບໃໝ ດັ່ງນີ້:

- ປັບໃໝ ສາມສິບສ່ວນຮ້ອຍ (30%) ຂອງຈຳນວນອາກອນຊົມໃຊ້ ທີ່ຕ້ອງມອບ ສຳລັບການເລັ່ງທວງຄັ້ງທີ ໜຶ່ງ;

- ປັບໃໝ ຫົກສິບສ່ວນຮ້ອຍ (60%) ຂອງຈໍານວນອາກອນຊົມໃຊ້ ທີ່ຕ້ອງມອບ ສໍາລັບການເລັ່ງທວງຄັ້ງທີ ສອງ;

- ປັບໃໝ ຮ້ອຍສ່ວນຮ້ອຍ (100%) ຂອງຈຳນວນອາກອນຊົມໃຊ້ ທີ່ຕ້ອງມອບ ສໍາລັບການເລັ່ງທວງຄັ້ງທີ ສາມ.

ໃນກໍລະນີຜູ້ມີອາກອນຊົມໃຊ້ຄ້າງມອບ ຫາກບໍ່ປະຕິບັດຕາມມາດຕະການດັ່ງກ່າວເທິງນີ້ ກໍຈະຖືກໂຈະການດໍາເນີນທຸລະກິດ, ຖອນທະບຽນວິສາຫະກິດ, ຖອນໃບອະນຸຍາດລົງທຶນ, ໃບອະນຸຍາດອື່ນ ຫຼື ຈະຖືກລົງໂທດຕາມກົດໝາຍ ແລ້ວແຕ່ກໍລະນີ ເບົາ ຫຼື ໜັກ.

ກຳນົດເວລາຂອງການເລັ່ງທວງແຕ່ລະຄັ້ງ ແມ່ນ ສິບຫ້າວັນ ນັບແຕ່ວັນອອກໃບເລັ່ງທວງ ແລະ ສົ່ງໃຫ້ຜູ້ມອບອາກອນຊົມໃຊ້ທີ່ຍັງຄ້າງມອບອາກອນຊົມໃຊ້ ເປັນຕົ້ນໄປ.

ພາກທີ VIII

ບົດບັນຍັດສຸດທ້າຍ

ມາດຕາ 39 ການປ່ຽນແປງອັດຕາອາກອນຊົມໃຊ້

ໃນກໍລະນີຈໍາເປັນ ແລະ ຮີບດ່ວນ ທີ່ຕ້ອງປ່ຽນແປງອັດຕາອາກອນຊົມໃຊ້ ເພື່ອໃຫ້ສອດຄ່ອງກັບການຂະຫຍາຍຕົວທາງດ້ານເສດຖະກິດ-ສັງຄົມ ໃນແຕ່ລະໄລຍະນັ້ນ ລັດຖະບານ ມີ ສິດ ແລະ ໜ້າທີ່ ຄົ້ນຄວ້າ ແລ້ວສະເໜີຕໍ່ຄະນະປະຈໍາສະພາແຫ່ງຊາດ ເພື່ອພິຈາລະນານໍາສະເໜີຕໍ່ປະທານປະເທດ ອອກລັດຖະບັນຍັດປະກາດໃຊ້ເປັນການຊົ່ວຄາວ, ຫຼັງຈາກນັ້ນ ຄະນະປະຈໍາສະພາແຫ່ງຊາດ ຕ້ອງລາຍງານຕໍ່ກອງປະຊຸມສະພາແຫ່ງຊາດ ເທື່ອຖັດໄປ.

ບຸກຄົນ, ນິຕິບຸກຄົນ ຫຼື ການຈັດຕັ້ງອື່ນ ບໍ່ມີສິດປ່ຽນແປງອັດຕາອາກອນຊົມໃຊ້.

ມາດຕາ 40 ການຈັດຕັ້ງປະຕິບັດ

ລັດຖະບານ ແຫ່ງ ສາທາລະນະລັດ ປະຊາທິປະໄຕ ປະຊາຊົນລາວ ເປັນຜູ້ຈັດຕັ້ງປະຕິບັດກົດໝາຍສະ ບັບນີ້.

ມາດຕາ 41 ຜົນສັກສິດ

ກົດໝາຍສະບັບນີ້ ມີຜົນສັກສິດ ພາຍຫຼັງ ປະທານປະເທດ ແຫ່ງ ສາທາລະນະລັດ ປະຊາທິປະໄຕ ປະຊາຊົນລາວ ອອກລັດຖະດໍາລັດປະກາດໃຊ້ ໃນວັນທີ 1 ມັງກອນ 2020 ແລະ ໄດ້ລົງຈົດໝາຍເຫດທາງລັດຖະການ ສິບຫ້າວັນ.

ຂໍ້ກໍານົດ, ບົດບັນຍັດໃດ ທີ່ຂັດກັບກົດໝາຍສະບັບນີ້ ລ້ວນແຕ່ຖືກຍົກເລີກ.

ປະທານສະພາແຫ່ງຊາດ

ປານີ ຢາທໍ່ຕູ້

| # | ຫົວຂໍ້ | ດາວໂຫຼດ |

|---|---|---|

| 1 | ກົດໝາຍ ວ່າດ້ວຍ ອາກອນຊົມໃຊ້ ເລກທີ 68/ສພຊ, ລົງວັນທີ 19 ມິຖຸນາ 2019 |  PDF PDF |

| # | ຊື່ | ປະເພດ | ອົງກອນ | ລາຍລະອຽດ | ກົດໝາຍ | ສຶ້ນສຸດ | ໃຊ້ກັບ |

|---|---|---|---|---|---|---|---|

| 1 | ຄ່າອາກອນຊົມໃຊ້ | ພັນທະທີ່ຕ້ອງຈ່າຍ | ກະຊວງ ການເງິນ | ຄ່າອາກອນຊົມໃຊ້ແມ່ນເກັບຈາກບາງປະເພດສິນຄ້າທີ່ນຳເຂົ້າ, ຜະລິດ ແລະ ການບໍລິການຢູ່ ສປປ ລາວ ທີ່ລະບຸຢູ່ໃນກົດໝາຍວ່າດ້ວຍອາກອນຊົມໃຊ້. | 9999-12-31 | ALL |

ກະລຸນາປະກອບຄວາມຄິດເຫັນຂອງທ່ານຂ້າງລຸ່ມນີ້ ແລະຊ່ວຍພວກເຮົາປັບປຸງເນື້ອຫາຂອງພວກເຮົາ.